四川省曲艺研究院

2026年单位预算

目录

第一部分 四川省曲艺研究院概况

一、基本职能及主要工作

二、机构设置

第二部分 四川省曲艺研究院2026年单位预算表

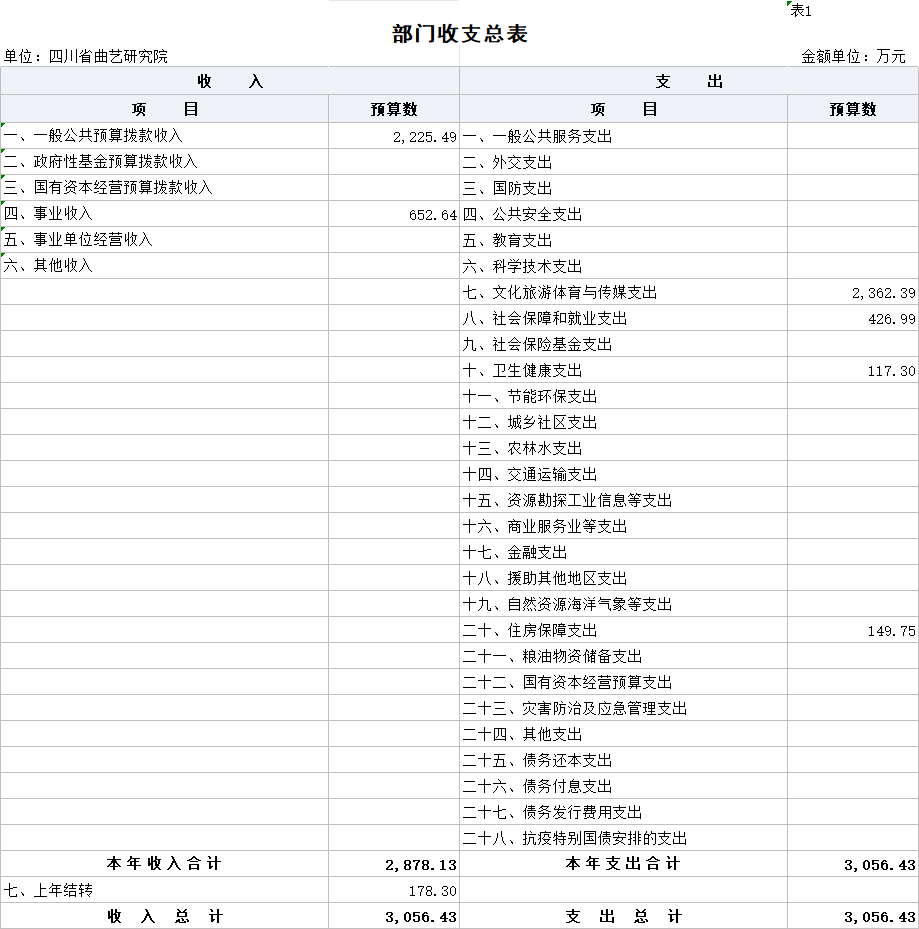

一、单位收支总表

二、单位收入总表

三、单位支出总表

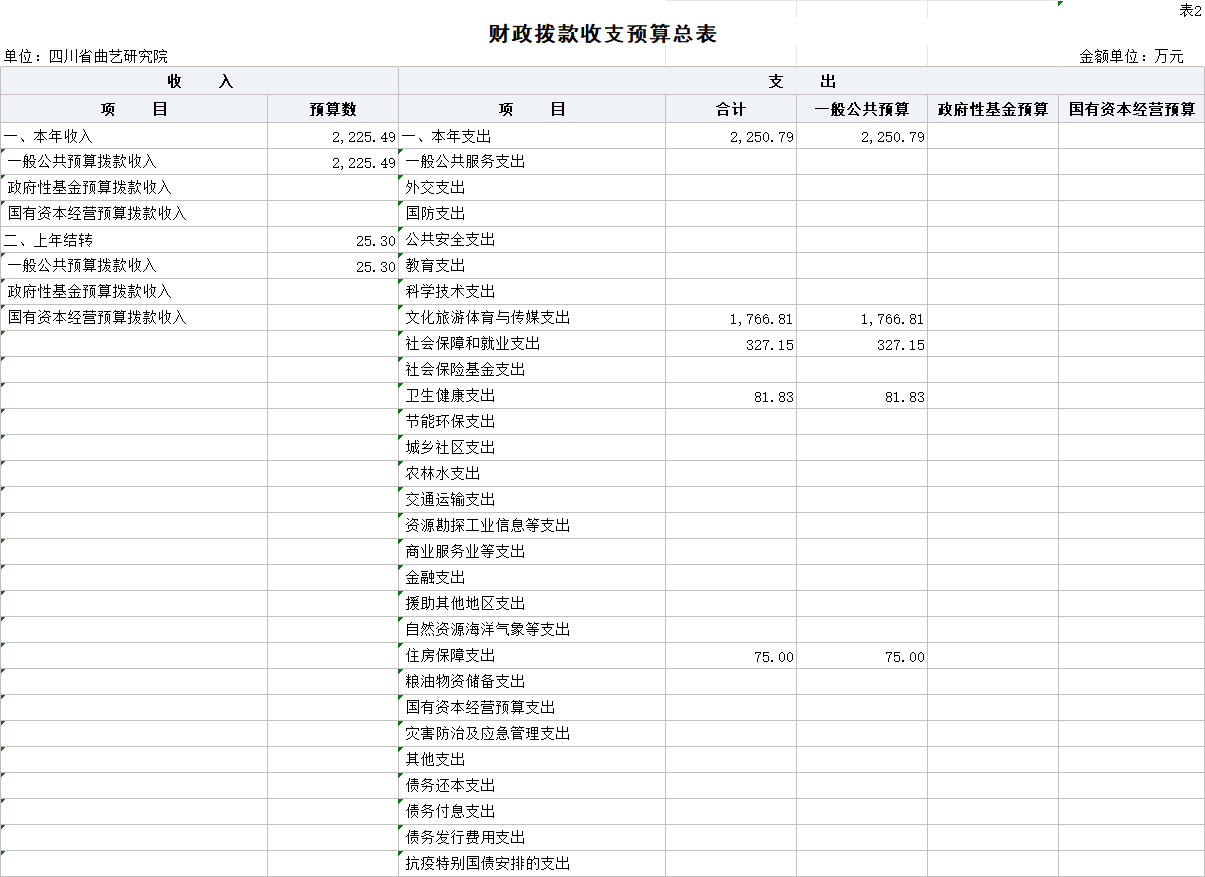

四、财政拨款收支预算总表

五、财政拨款支出预算表(部门经济分类科目)

六、一般公共预算支出预算表

七、一般公共预算基本支出预算表

八、一般公共预算项目支出预算表

九、一般公共预算“三公”经费支出预算表

十、政府性基金支出预算表

十一、政府性基金预算“三公”经费支出预算表

十二、国有资本经营预算支出预算表

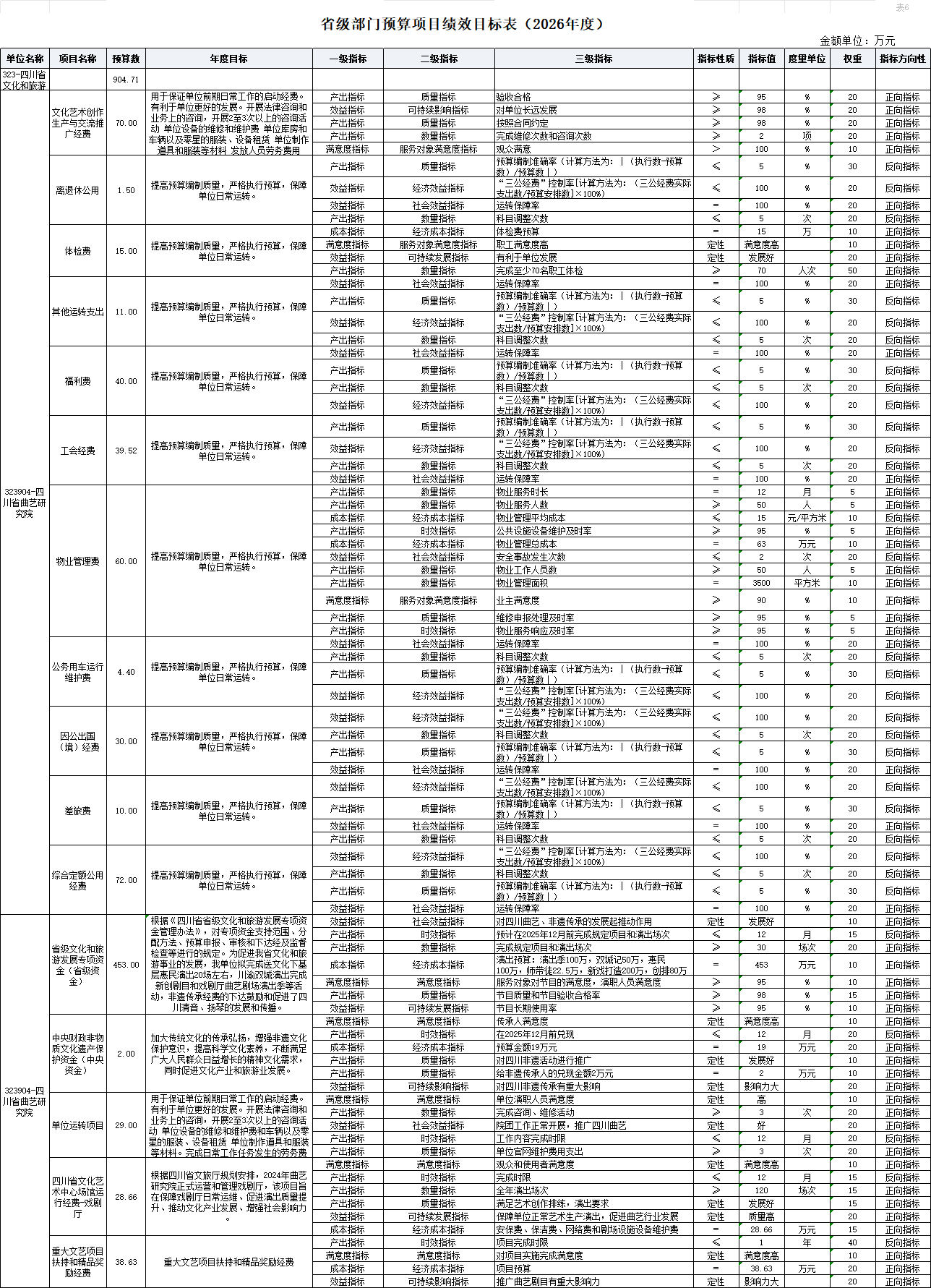

十三、单位预算项目支出绩效目标表

第三部分 四川省曲艺研究院2026年单位预算情况说明

第四部分 名词解释

第一部分 四川省曲艺研究院概况

一、基本职能及主要工作

(一)四川省曲艺研究院职能简介

四川省曲艺研究院是一个集四川曲艺的传承、保护、创演、研究等为一体的综合性省级文艺单位。主要传承、表演、研究项目包括清音、扬琴、竹琴、金钱板、谐剧等十余个国家级和四川省级非遗种类,以及小品、散打评书、民族声乐、民族器乐、四川方言剧、四川曲剧等。

(二)四川省曲艺研究院2026年重点工作。

一是提升打造曲艺剧《幸福里》,乡村振兴是当代中国农村发生巨大变化的关键进程,创作一部现实主义乡村振兴题材戏剧,深入贯彻落实习近平总书记关于中华优秀传统文化传承的指示精神,落实四川省振兴曲艺工程,再次进行创新探索,将讲好四川故事、助力乡村振兴、传承优秀传统文化等新时代最强音融入其中,用实际行动践行文艺为人民群众服务之宗旨;

二是“跟着曲艺游四川”文化惠民展演,基于受到中宣部通报表彰,我们将继续深入基层开展惠民演出。

三是曲艺剧场“曲艺有戏”演出季:推进剧场演出的内容拓展,通过四川曲艺剧场系列活动,把戏剧厅建设成为四川对外文化交流的新窗口、文旅融合的新名片、西部曲艺新高地、群众的新文化乐园;

四是《“师带徒”人才培养》,四川扬琴、四川谐剧、四川清音、四川金钱板人才的培养和发展;

五是“欢乐曲苑荟”川渝曲艺交流展演:继续深入贯彻落实习近平总书记关于推动成渝地区双城经济圈建设的重要指示精神和党中央的战略部署,以文艺助力成渝双城经济圈和巴蜀文化旅游走廊建设。

二、机构设置

本单位是隶属于四川省文化和旅游厅的二级预算单位,本单位无下属预算单位。

第二部分 四川省曲艺研究院

2026年单位预算表

一、单位收支总表(公开表1)

二、单位收入总表(公开表1-1)

三、单位支出总表(公开表1-2)

四、财政拨款收支预算总表(公开表2)

五、财政拨款支出预算表(部门经济分类科目)(公开

表2-1)

六、一般公共预算支出预算表(公开表3)

七、一般公共预算基本支出预算表(公开表3-1)

八、一般公共预算项目支出预算表(公开表3-2)

九、一般公共预算“三公”经费支出预算表(公开表3-3)

十、政府性基金支出预算表(公开表4)

十一、政府性基金预算“三公”经费支出预算表(公开

表4-1)

十二、国有资本经营预算支出预算表(公开表5)

十三、单位预算项目支出绩效目标表(公开表6)

第三部分 四川省曲艺研究院

2026年单位预算情况说明

一、收支预算情况说明

按照综合预算的原则,四川省曲艺研究院所有收入和支出均纳入单位预算管理。收入包括:一般公共预算拨款收入、事业收入;支出包括:文化旅游体育与传媒支出、社会保障和就业支出、卫生健康支出、住房保障支出。四川省曲艺研究院2026年收支预算总数3056.43万元,比2025年收支预算3146.14万元减少89.71万元,主要原因是单位人员绩效工资调整,省级文旅等项目预算减少。

(一)收入预算情况

四川省曲艺研究院2026年收入预算3056.43万元,其中:一般公共预算拨款收入2225.49万元,占72.81%;事业收入652.64万元,占21.35%;上年结转178.30万元,占5.83%。

(二)支出预算情况

四川省曲艺研究院2026年支出预算3056.43万元,其中:基本支出2409.84万元,占78.84%;项目支出646.59万元,占21.16%。

二、财政拨款收支预算情况说明

四川省曲艺研究院2026年财政拨款收支预算总数2250.79万元,比2025年财政拨款收支预算总数减少155.7万元,主要原因是人员绩效工资调整,省级文旅等项目预算减少。

收入包括:本年一般公共预算拨款收入2250.79万元,上年结转25.30万元;支出包括:文化旅游体育与传媒支出1766.81万元、社会保障和就业支出327.15万元、卫生健康支出81.83万元、住房保障支出75万元。

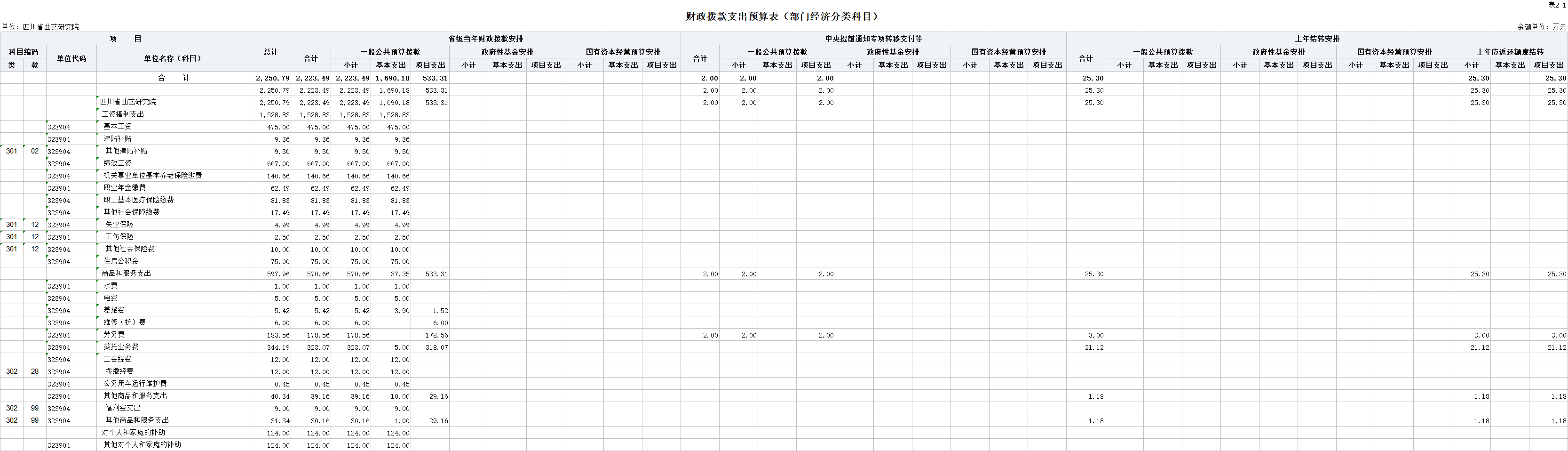

三、一般公共预算当年拨款情况说明

(一)一般公共预算当年拨款规模变化情况

四川省曲艺研究院2026年一般公共预算当年拨款2250.79万元,比2025年预算数减少155.7万元,主要原因是人员绩效工资调整,省级文旅等项目预算减少。

(二)一般公共预算当年拨款结构情况

文化旅游体育与传媒支出(类)1766.81万元,占78.50%;社会保障和就业支出(类)327.15万元,占14.53%;卫生健康支出(类)81.83万元,占3.64%;住房保障支出(类)75万元,占3.33%。

(三)一般公共预算当年拨款具体使用情况

1.文化旅游体育与传媒支出(类)文化和旅游(款) 艺术表演团体(项)2026年预算数为1741.51万元,主要用于人员基本工资、津贴、绩效工资等;日常运转、完成工作任务和演出事业发展目标而安排的年度项目支出。

2.社会保障和就业支出(类)行政事业单位养老支出(款) 其他社会保障和就业支出(项)2026年预算数为124.00万元,主要用于退休人员经费。

3.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2026年预算数为140.66万元,主要用于缴纳单位人员的基本养老保险。

4.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2026年预算数为62.49万元,主要用于缴纳单位人员的职业年金。

5.卫生健康支出(类) 行政事业单位医疗(款) 事业单位医疗(项)2026年预算数为81.863万元,用于缴纳单位人员的医疗保险费。

6.住房保障支出(类)住房改革支出(款) 住房公积金(项)2026年预算数为75万元,用于缴纳单位人员的住房公积金。

四、一般公共预算基本支出情况说明

四川省曲艺研究院2026年一般公共预算基本支出1690.18万元,其中:

人员经费1652.83万元,主要包括:基本工资、津贴补贴、绩效工资、社会保险缴费、住房公积金。

公用经费37.35万元,主要包括:水费、电费、差旅费、工会经费、福利费、其他商品服务支出、公务用车运行维护费等。

五、“三公”经费财政拨款预算安排情况说明

四川省曲艺研究院2026年“三公”经费财政拨款预算数0.45万元,其中:公务接待费0万元,公务用车购置及运行维护费0.45万元,因公出国(境)经费0万元。

(一)公务接待费与2025年预算持平。

(二)公务用车购置及运行维护费与2025年预算持平。

单位现有公务用车1辆,其中:轿车1辆。

2026年未安排公务用车购置费。

2026年安排公务用车运行维护费0.45万元,用于1辆公务用车燃油、维修、保险等方面支出,主要保障单位行政办公的日常工作和单位业务演出等工作开展。

六、政府性基金预算支出情况说明

四川省曲艺研究院2026年没有使用政府性基金预算拨款安排的支出。

七、国有资本经营预算情况说明

四川省曲艺研究院2026年没有使用国有资本经营预算拨款安排的支出。

八、其他重要事项的情况说明

(一)机关运行经费情况

四川省曲艺研究院为事业单位,按规定未使用机关运行的相关科目。

(二)政府采购情况

2026年,曲艺研究院安排政府采购预算0.45万元。

(三)国有资产占有使用情况

截至2025年底,四川省曲艺研究院所属各预算单位共有车辆1辆,其中,省部级领导干部用车0辆、定向保障用车0辆、执法执勤用车0辆。单位价值200万元以上大型设备0台。

2026年单位预算未安排购置车辆及单位价值200万元以上大型设备。

(四)预算绩效情况

2026年四川省曲艺研究院开展绩效目标管理的项目16个,涉及预算904.71万元。其中:运转类项目12个,涉及预算341.08万元;特目标类项目4个,涉及预算563.63万元。

第四部分 名词解释

(一)基本支出:是指为保障机构正常运转、完成日常工作任务所必需的开支,其内容包括人员经费和日常公用经费两部分。

(二)事业收入:是指事业单位开展专业活动及辅助活动所取得的收入。

(三)项目支出:是指在基本支出之外,为完成特定的行政工作任务或事业发展目标所发生的支出。

(四)“三公”经费:是指纳入省级财政预算管理,部门使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。

(五)公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

(六)公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(七)一般公共预算财政拨款收入:是指省级财政当年拨付的资金。

(八)上年结转:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

(九)其他收入:是指部门取得的除“财政拨款”、“事业收入”、“事业单位经营收入”等以外的收入。